Настройка отчетности в ОРД Озон для блогеров при маркировке рекламы

В настоящей публикации я решил обновить и расширить свои прежние пошаговые инструкции на тему того, как на практике оформлять свои отношения с ОРД для рекламодателей, рекламных агентств и рекламораспространителей (блогеров) для передачи информации в ЕРИР (единый реестр интернет-рекламы).

Это вызвано тем, что прошло уже достаточно времени. В различных ОРД, а именно Орд Озон, ОРД VK, ОРД Медиаскаут, ОРД от SberAds, Первый ОРД, ОРД-А, появились серьезные изменения, которые существенно повлияли на механизм выстраивания отчетности для различных рекламных цепочек. Например, из блока Акты был выделен блок Статистика, что существенно облегчило и упростило оформление так называемой вечной отчетности в ОРД и изменило процесс оформления актов в ОРД.

Давайте вместе разберемся, как построить свои отношения с ОРД Озон владельцам интернет-площадок, и как происходит оформление саморекламы в новом интерфейсе платформы ОРД.

Исходные правила для оформления отчетности в ОРД

1. Каждый участник рекламной цепочки должен отчитываться в своем ОРД только за себя по своему доходному договору, если иное не закреплено в договоре между контрагентами.

2. Каждый участник рекламной цепочки несет ответственность за исполнение положений Закона о маркировке рекламы, даже если они технически делегированы по договору Контрагенту.

3. По закону только изначальный Рекламодатель может делегировать ответственность за исполнение статьи 18.1 закона о рекламе №38-ФЗ при оформлении данных в ОРД своему Контрагенту.

4. По соглашению Сторон регистрация креативов и получение токенов в ОРД может быть закреплена за одним участником рекламной цепочки. В этом случае он обязан оформлять в ОРД дополнительно разаллокацию по креативам с выделением сумм и показов по каждому креативу.

Важно понимать, что в договоре между контрагентами всегда необходимо закреплять, кто из контрагентов будет выполнять конкретные работы по отчетности в ОРД для всей связки Заказчик-Подрядчик. Иначе регулирующим органам в лице Роскомнадзора невозможно будет по умолчанию разобраться в распределении обязанностей и полномочий относительно отчетности в ОРД, и штрафы могут коснуться каждого контрагента по текущему договору, а не только того у кого был Доходный договор. Поэтому наличие договора между контрагентами, где четко прописано, кто и какие работы выполняет в ОРД, всегда лучше, чем работа просто по счету, счет-договору либо счету-оферте, где не в полной мере обозначены обязанности сторон по исполнению закона о маркировке рекламы.

В каких рекламных цепочках может участвовать владелец интернет-площадки (блогер)

Практически во всех, причем заказчиком для блогера может быть непосредственно Рекламодатель (РД) либо Посредник (ПСР) в лице рекламного агентства, биржи либо рекламной платформы . В принципе, все рекламные цепочки можно описать единой схемой, где РД переводит финансовые средства за размещение рекламно-информационных материалов ( РИМ ) в интернете на счет ПСР. Далее Посредник переводит средства непосредственно рекламораспространителю (РР) – владельцу интернет-площадки (сайта, соцсети, тг-кнала, ютуб-канала и т.д).

Если РД переводит деньги за размещение РИМ непосредственно РР, то ПСР в рекламной цепочке не присутствует:

Для того, чтобы избежать дублирования данных в ЕРИР, при оформлении отчетности в ОРД для каждой рекламной связки внутри рекламной цепочки надо принимать следующее:

-

За связку РД-ПСР отчетность в ОРД должен оформлять ПСР, так как у него Доходный договор для связки РД-ПСР, если иное не закреплено в договоре между РД-ПСР.

- За связку ПСР-РР отчетность в ОРД должен оформлять РР, так как у него Доходный договор для связки ПСР-РР, если иное не закреплено в договоре между ПСР-РР.

Обязанности рекламораспространителя

Базовая схема, которая может быть интегрировна в любые кейсы с участием РР, где по договору рекламораспространитель должен заполнять отчетность в ОРД за связку Заказчик-РР (см. раздел Исходные правила для оформления отчетности в ОРД)

Рекламораспространитель в обязательном порядке, когда к нему приходит Заказчик, должен узнать, является ли тот исходным Рекламодателем или Посредником. На основании полученной информации, для базовой схемы может присутствовать один из четырех сценариев, который потребуется оформить в ОРД.

Остановимся на каждом подробнее.

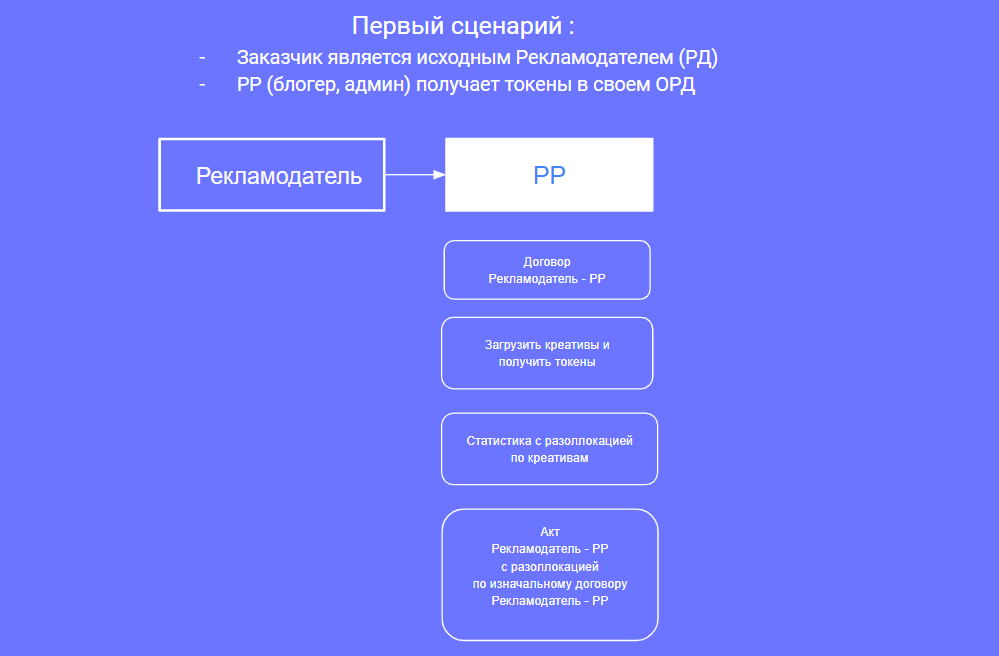

Первый сценарий

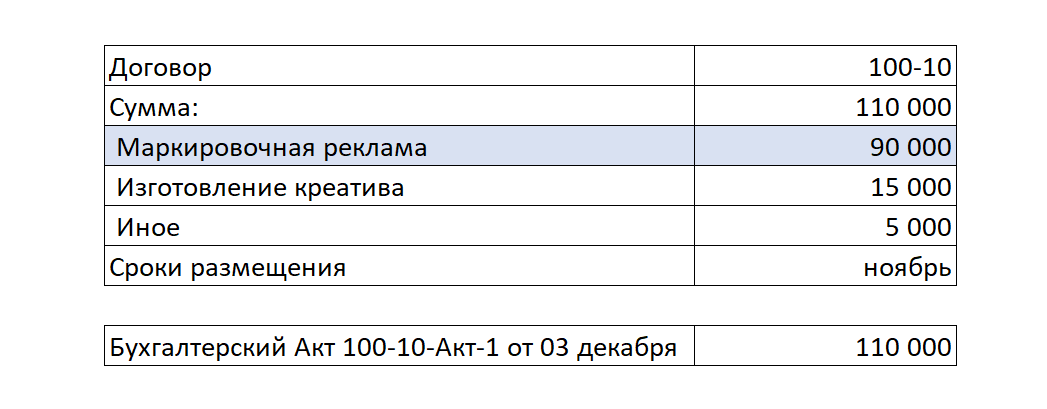

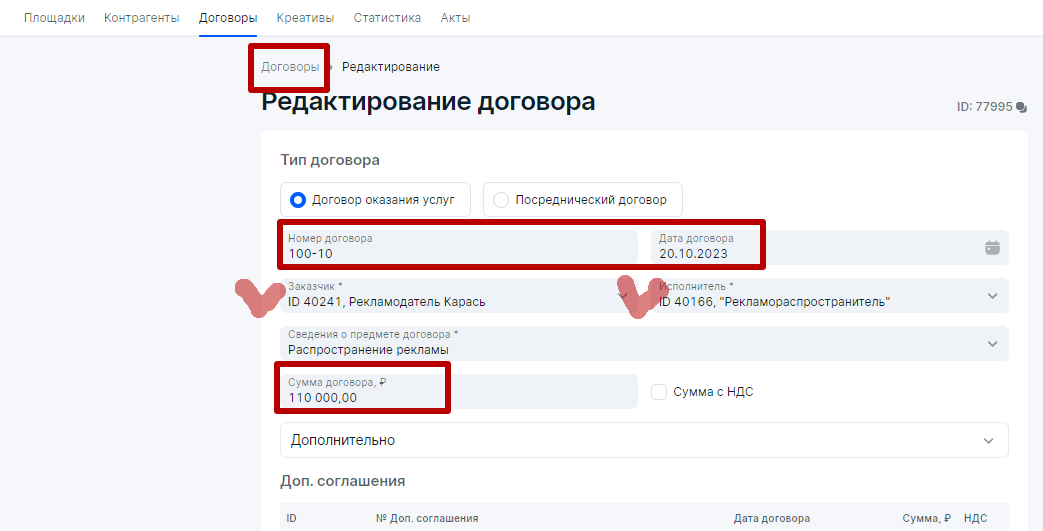

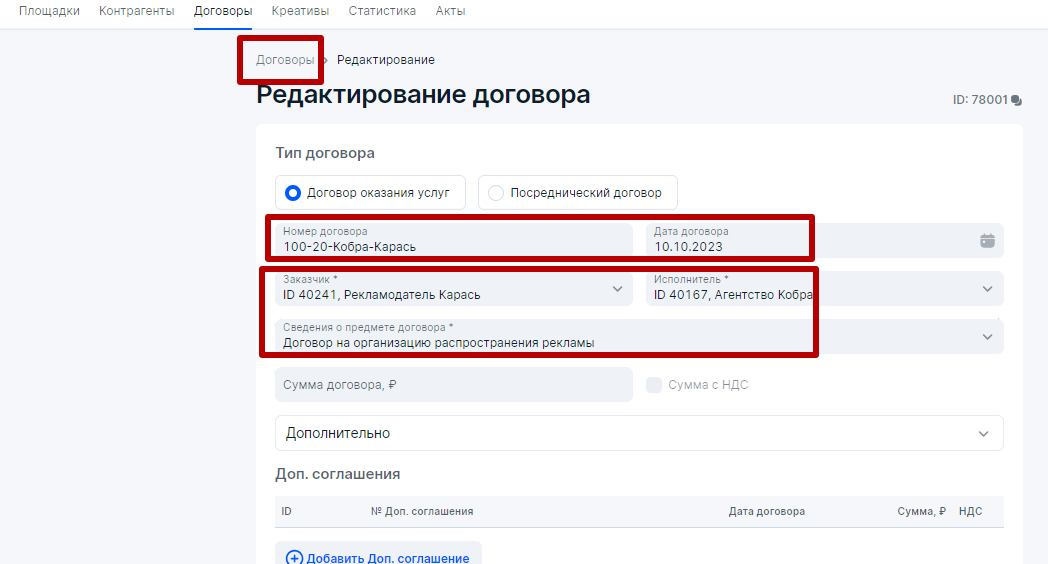

Изначально предположим, что между Рекламодателем и РР есть договор 100-10 от 20 октября на размещение рекламных материалов в ноябре 2023 года и дополнительным работам по договору (креатив и иные виды услуг). По окончании размещения РР (блогер) выставит для Рекламодателя бухгалтерский (бумажный акт) от 03 декабря 2023 года на общую сумму работ по договору.

Этапы отчетности для Первого сценария:

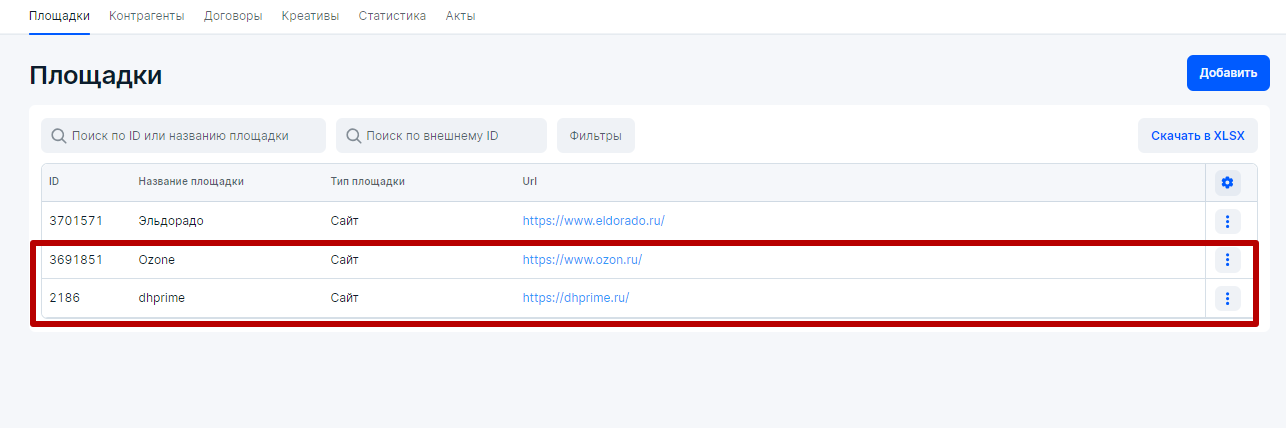

1. РР (блогер) в своем ОРД, в котором он предварительно зарегистрировался и получил аккаунт ( ОРД Озон в нашем случае), должен указать свою интернет-площадку в блоке Площадки, где будет происходить размещение РИМ. Допустим, блогеру принадлежат две площадки в интернете для того, чтобы показать принцип, как будут распределяться рекламные бюджеты в блоке Статистика.

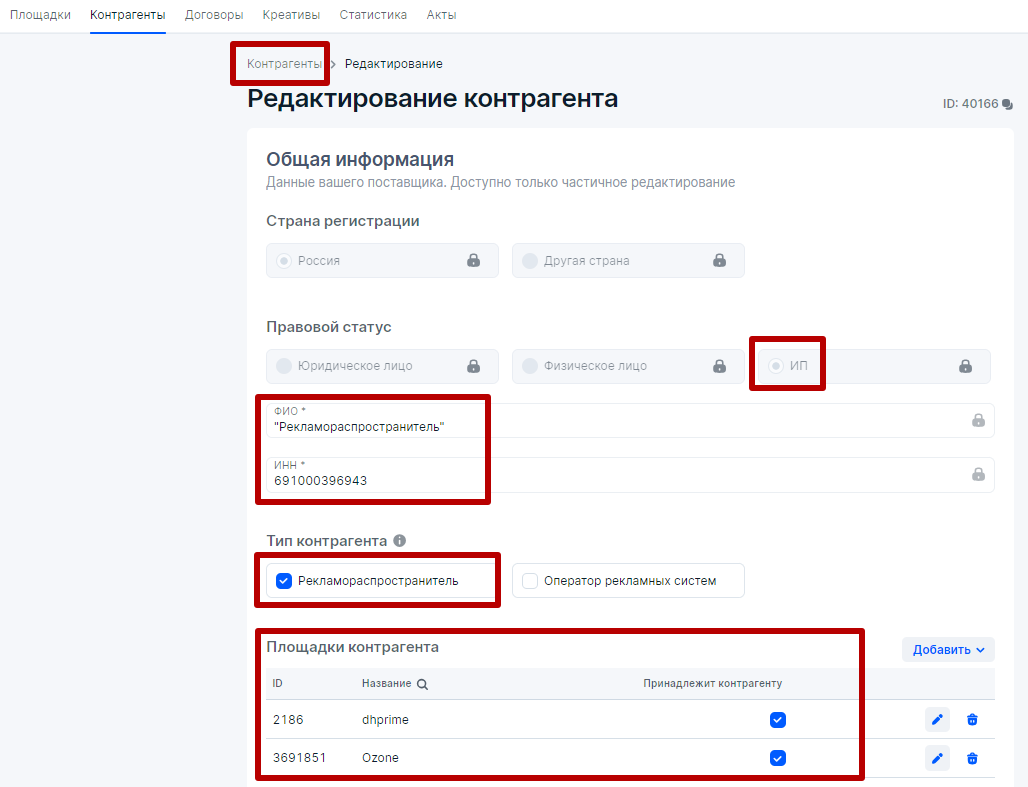

2. РР (блогер) должен указать контрагентов, которые участвуют в договоре в блоке Контрагенты.

РР заполнит информацию о себе, поставит галочку Рекламораспространитель и прикрепит интернет-площадки, которые ему принадлежат.

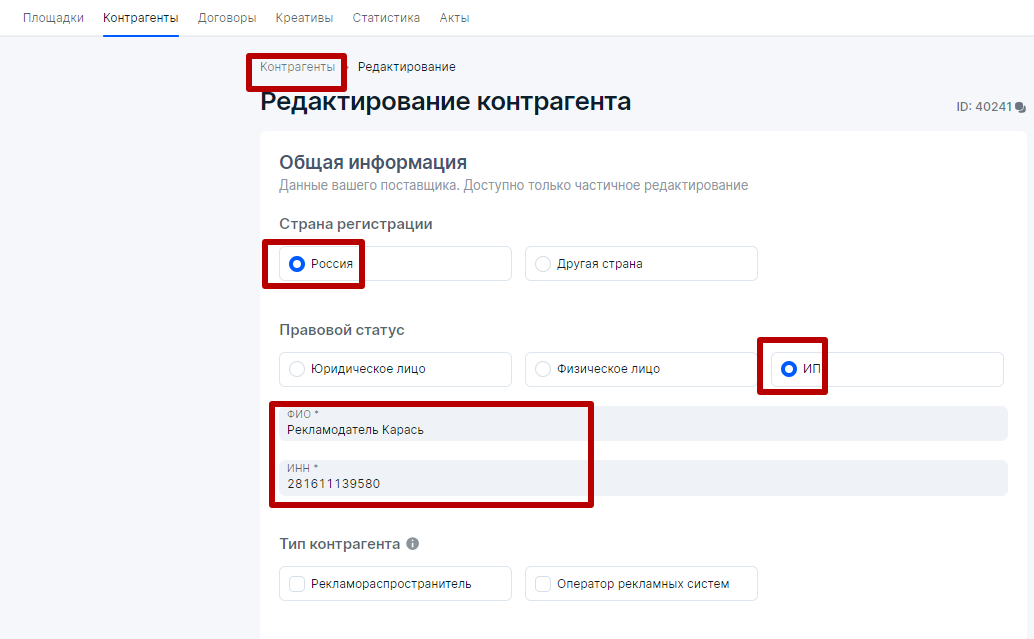

Далее оформит данные по Рекламодателю:

3. РР пропишет договоры с атрибутами (номер, дата, сумма договора необязательна) из бухгалтерского (бумажного) договора в блоке Договоры. Если стороны не используют договор, то в поле Номер договора можно вписать номер счета, счет-договора либо счета-оферты. В том числе, если РР – физлицо в статусе самозанятого, то он может сгенерировать на платформе Мой налог счет и указать его номер в поле Номер договора. Роскомнадзор это не запрещает, однако наличие договора между сторонами более приоритетно, чем иные первичные документы, подтверждающие факт сделки между контрагентами.

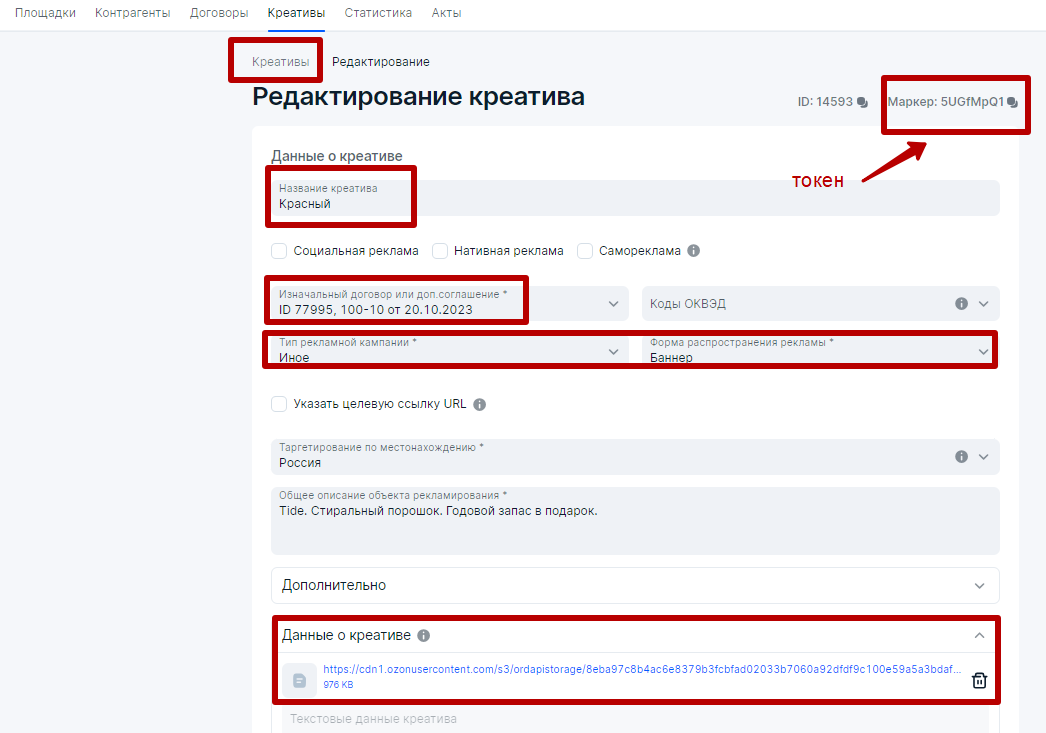

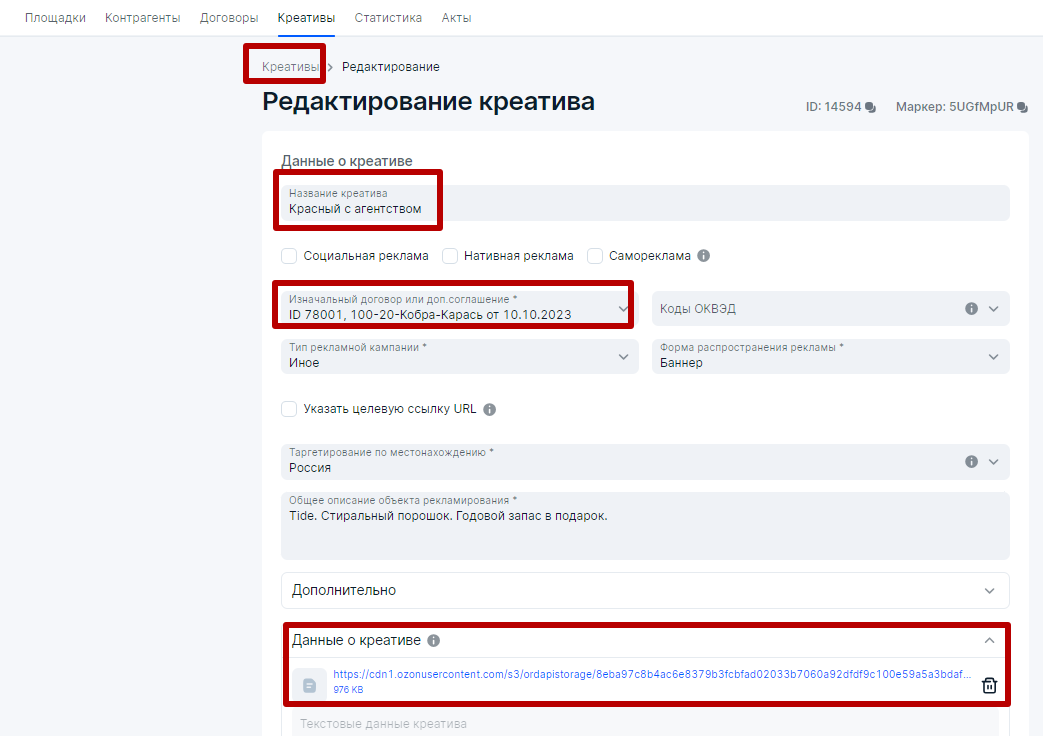

4. Далее РР должен загрузить креативы и получить токены в блоке Креативы:

Важно: прикрепление креативов в блоке Креативы всегда производится к Изначальному договору (договор между Рекламодателем и его первым контрагентом). В нашем случае, при короткой рекламной цепочке, Изначальный договор и договор РД-РР это одно и то же, поэтому в блоке Креативы указан наш договор № 100-10 от 20 октября 2023 года (он автоматически появится в меню поля при выборе)

5. РР (блогер) произведет разметку рекламных материалов своими техническими возможностями либо это сделает сам Рекламодатель. Затем РР разместит РИМ в ноябре 2023 года, согласно договору на своих интернет-площадках.

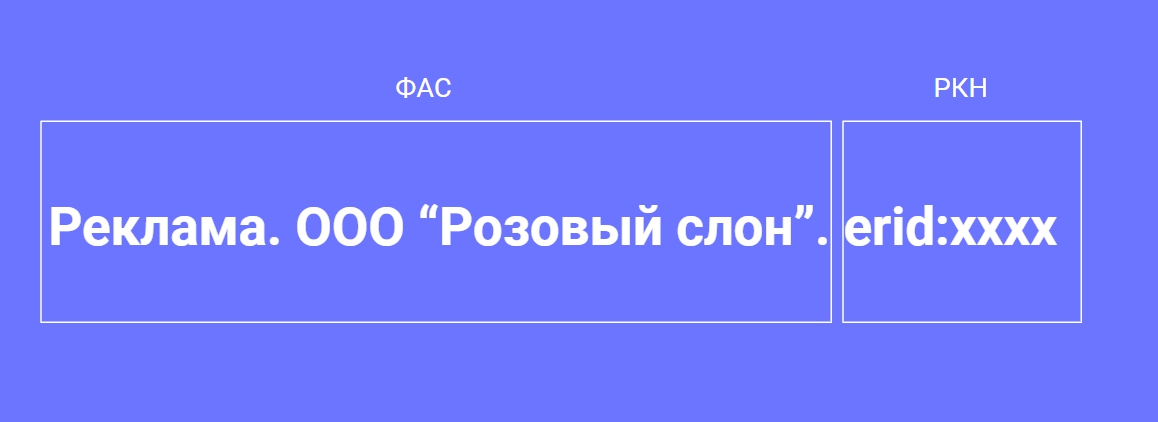

Напомним, что за атрибутами маркировки (Реклама и Название рекламодателя) следит ФАС, а Роскомнадзор отслеживает наличие атрибута erid (токен) на РИМ и контролирует отчетность в ОРД.

Базовый вариант маркировки рекламного материала:

Как наносить атрибуты маркировки на различные форматы РИМ можно посмотреть в моем видеоролике.

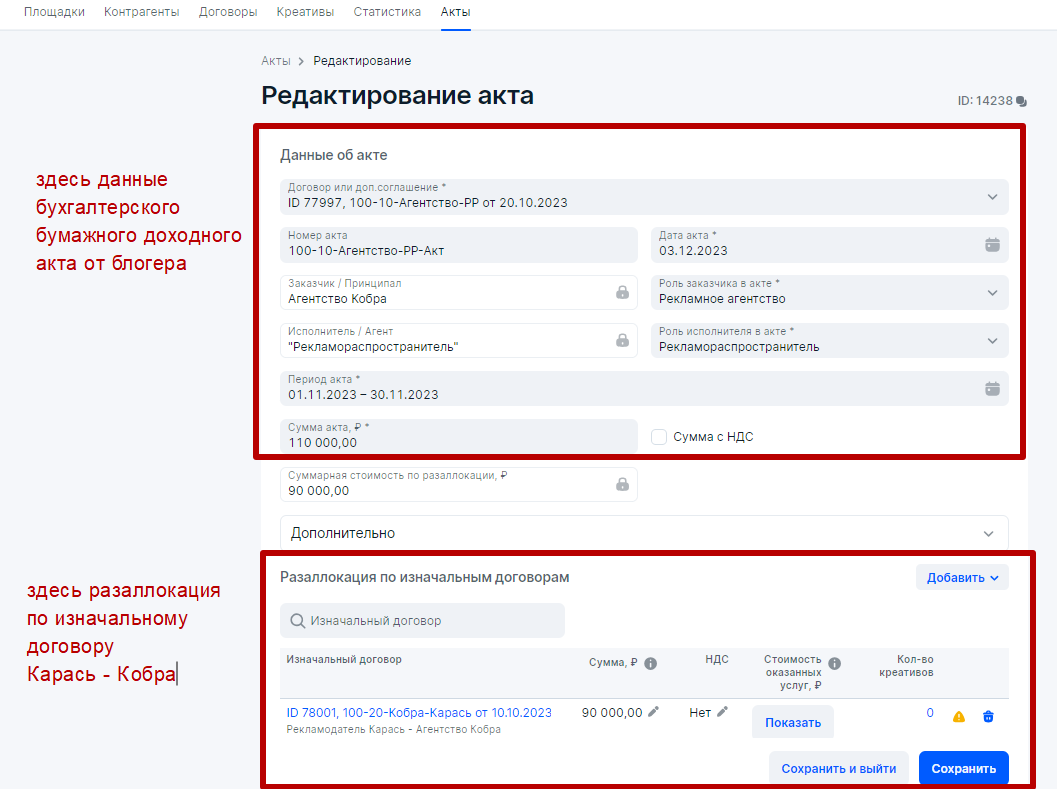

6. После окончания размещения РИМ, блогер должен оформить и передать Рекламодателю бумажные акты, а также занести атрибуты бухгалтерского акта в ОРД в блоке Акты с разаллокацией по Изначальному договору и занести данные по показам в блоке Статистика с разаллокациями по креативам (площадкам).

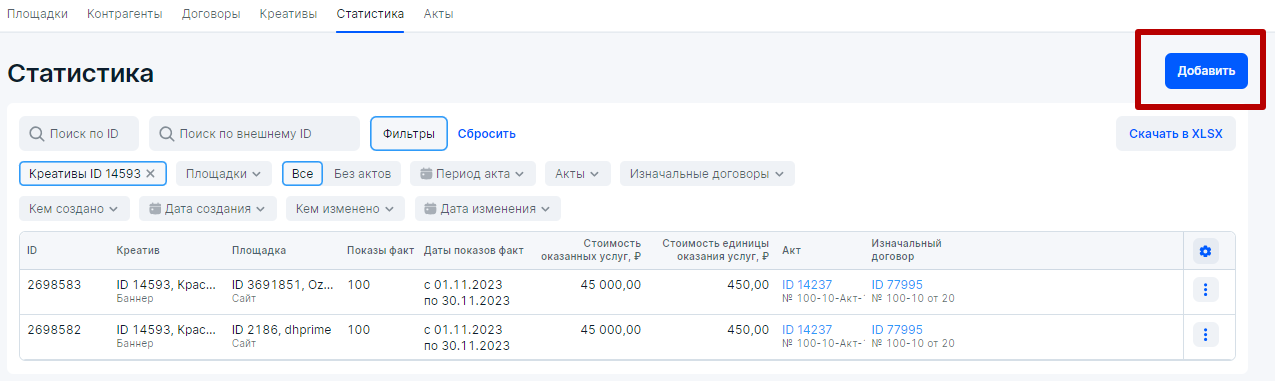

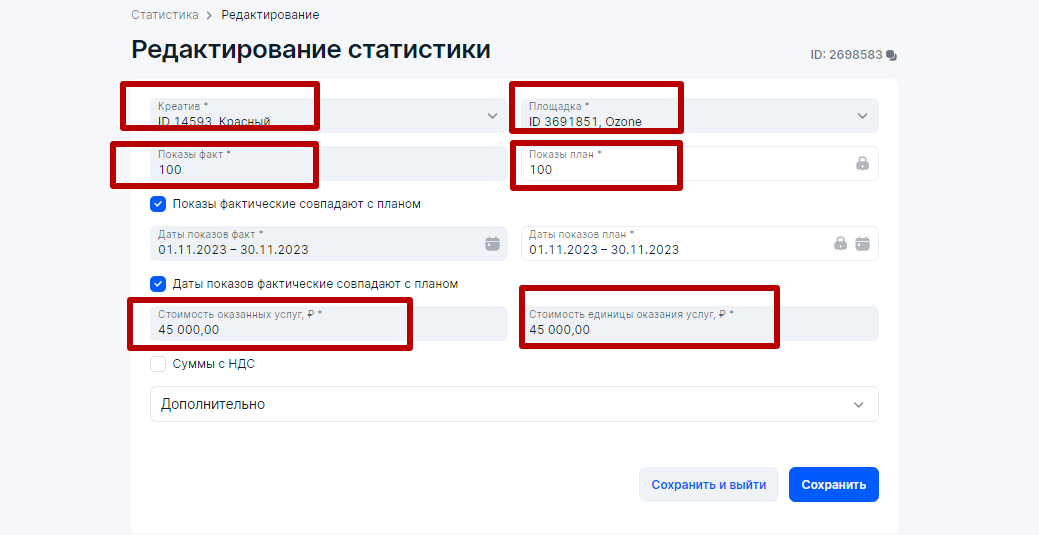

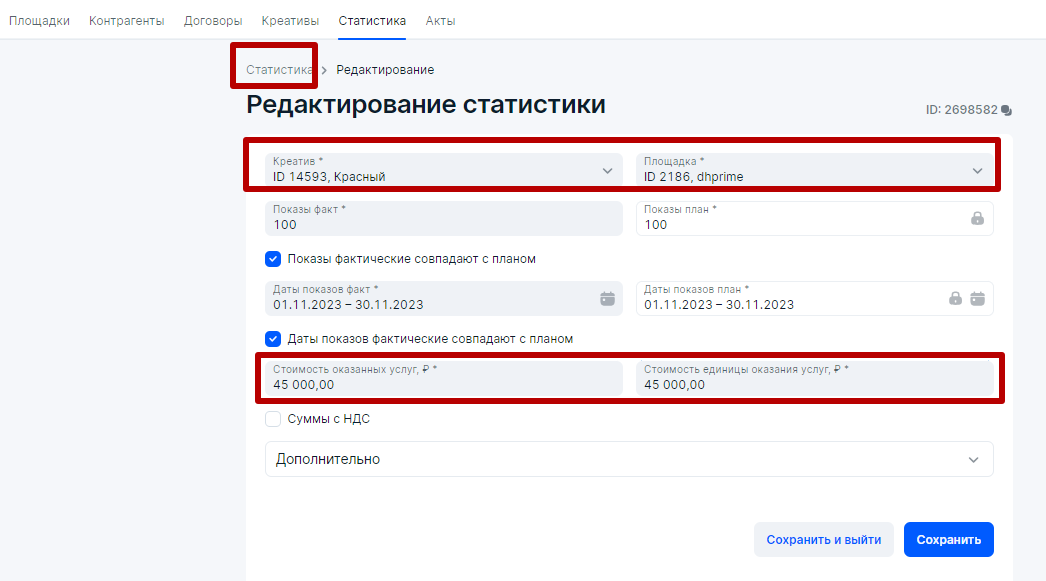

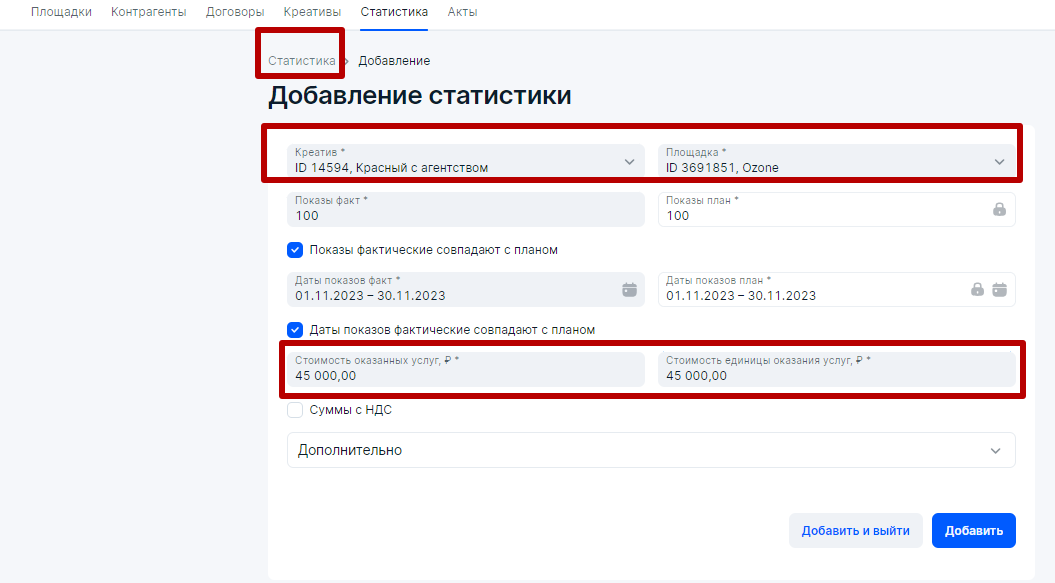

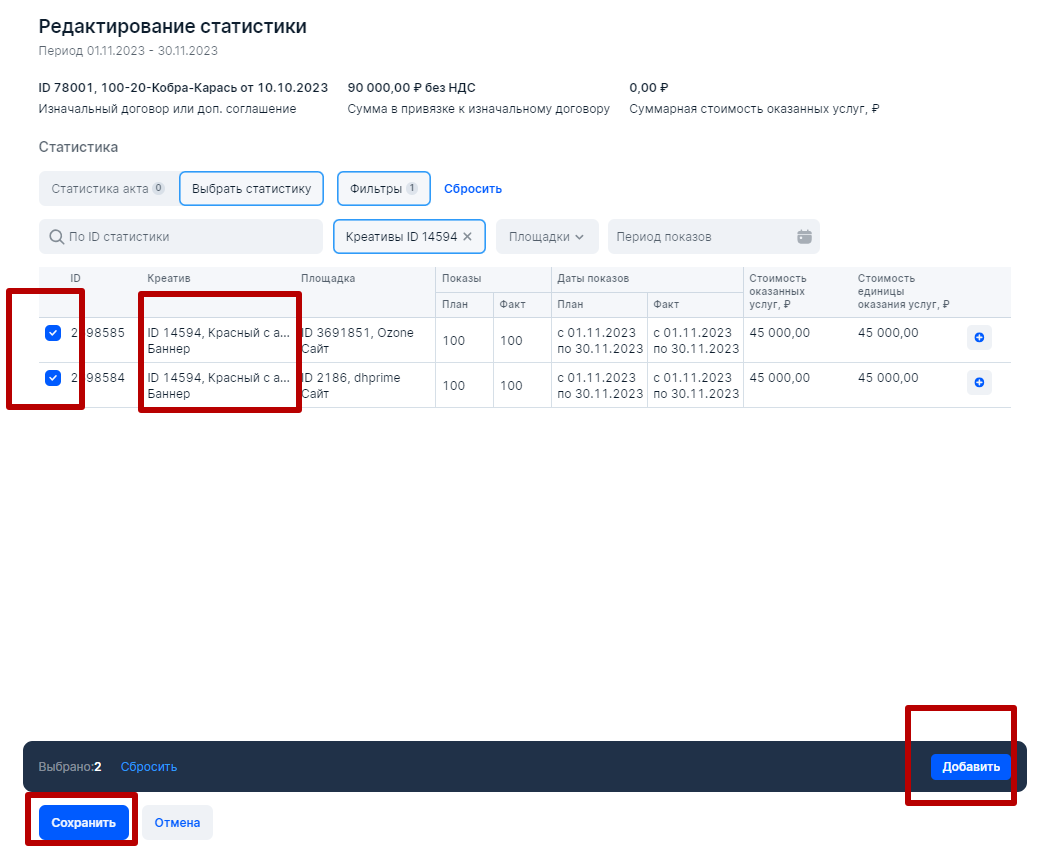

Сначала для удобства следует оформить блок Статистика, в котором РР занесет данные по показам для каждого креатива и для каждой площадки. Так как у нас креатив был один, то в блоке Статистика будет присутствовать две строчки – каждая для своей площадки. Итак, в блоке Статистика нажмем Добавить и поэтапно добавим каждую площадку. Напомним, полощадки размещения РИМ мы добавили в самом начале практической части и прикрепили их к РР (рекламораспространителю).

Добавляем первую площадку — Ozone. Указываем количество показов, которые можно взять из систем аналитики платформы размещения (например из ленты ВК либо системы аналитики ВК) либо с помощью Яндекс Метрики со своего сайта, указывая количество посещений страницы, где был размещен рекламный материал. Этого будет достаточно.

Указываем точный срок размещения, если бы у нас было размещение с 10.11.23 по 30.11.23, то указать надо было именно его. Так как у нас общая сумма, которая была выделена на размещение 90 000 рублей, а площадки две, то мы смело указываем сумму для текущей площадки в размере 45 000 рублей либо можно рапределить эту сумму пропорционально количествам показов на каждой площадке.

Стоимость единицы оказания услуг – 45 000 / 100 показов = 450 рублей либо укажите 45 000 рублей, так как мы платим блогеру за услугу — размещение, поэтому она и будет единицей оказания услуг . Всего услуга стоила 90 000 рублей, а так как площадки у нас две, то делим на 2. Оба варианта вычисления Стоимости оказания услуг приемлемы.

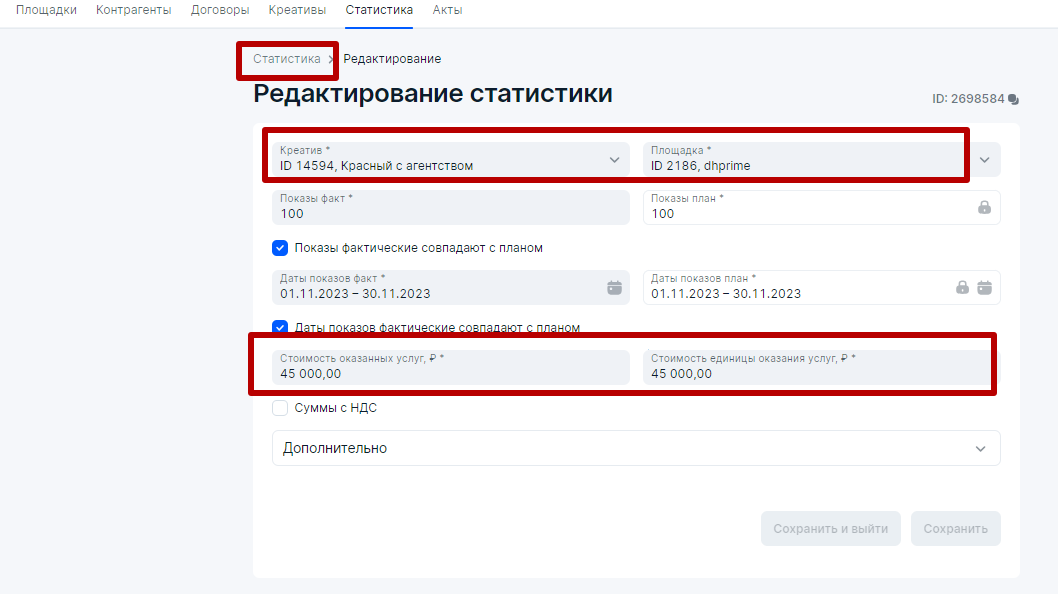

Добавляем вторую площадку — dhprime. Здесь все аналогично описанному выше:

В итоге у нас получилось две строчки в блоке Статистика – каждая строчка для отдельной площадки размещения. Если бы у нас было два креатива и одна площадка, то также в блоке Статистика у нас было бы две строчки – каждая строчка для отдельного креатива, но на одной площадке. Если бы у нас было два креатива на двух площадках, то в блоке Статистика присутствовало бы четыре строчки. Это и есть разаллокация (детализация), которую требует Роскомнадзор при построении отчетности в ОРД.

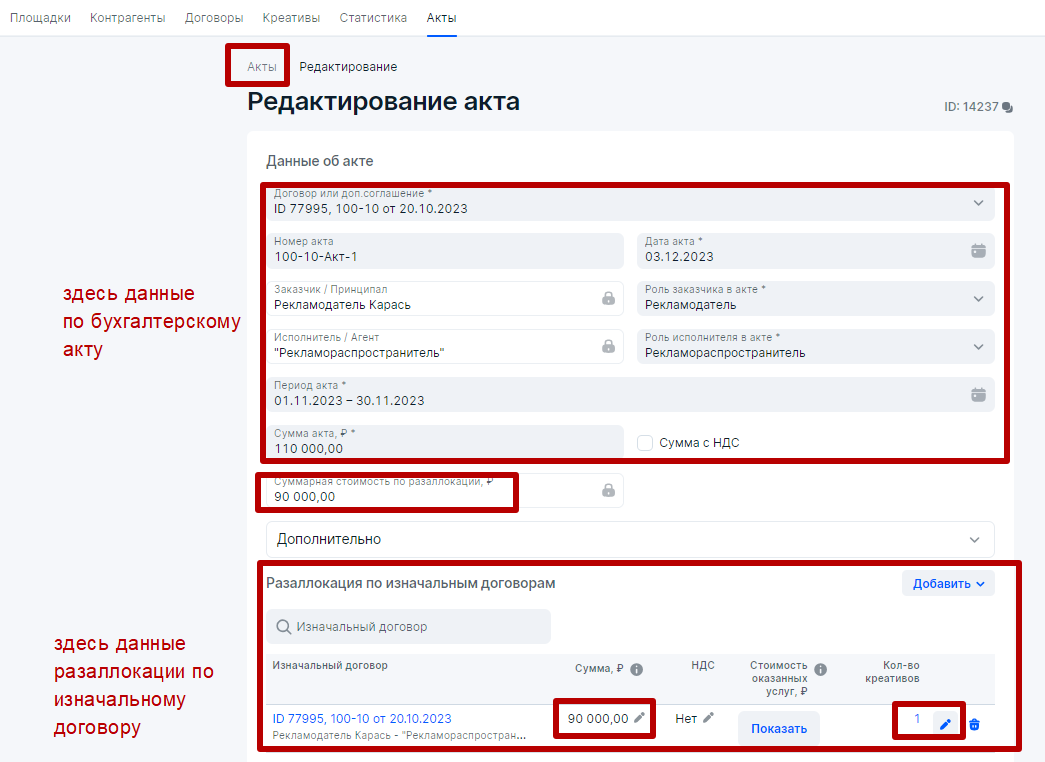

Следующим шагом рассмотрим как заполнить блок Акты и оформить разаллокацию по Изначальному договору.

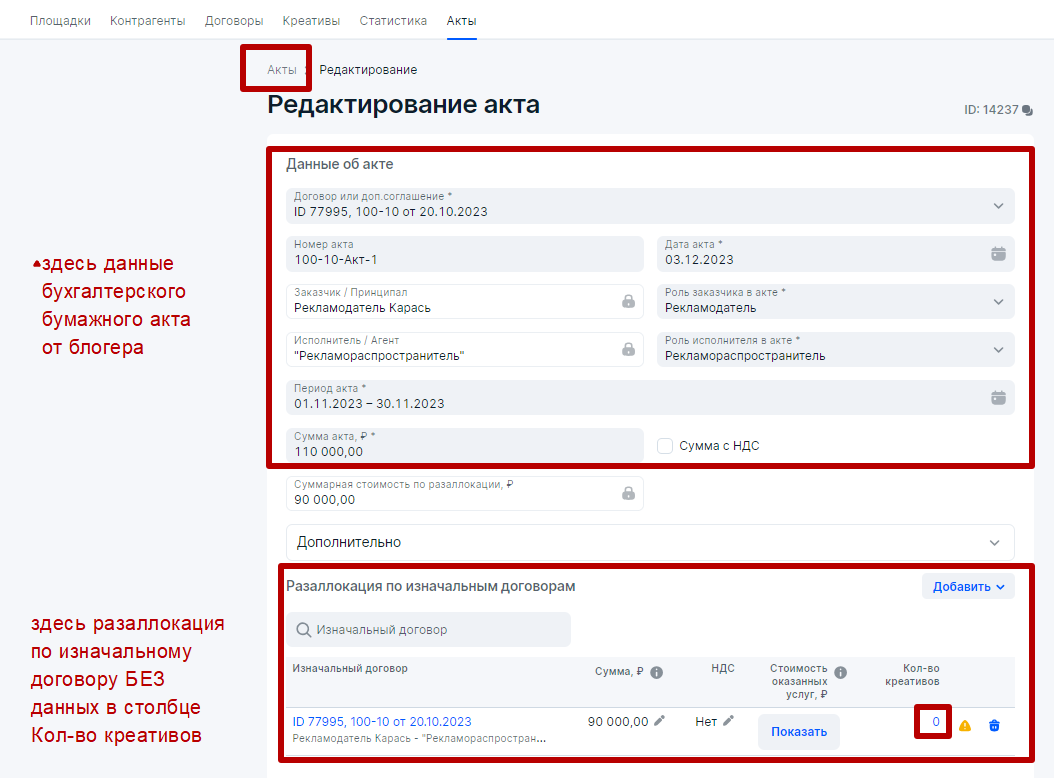

В блоке Акты блогер должен в верхней части занести атрибуты своего доходного бухгалтерского акта (номер, дату и сумму). Как указано в водной части, блогер выполнял не только услуги по размещению РИМ на своих площадках, но также изготавливал креативы и выполнял иные услуги по договору. Следовательно, в верхнем блоке (бухгалтерском блоке) должна быть указана вся сумма по договору по всем работам, а именно 110 000 рублей.

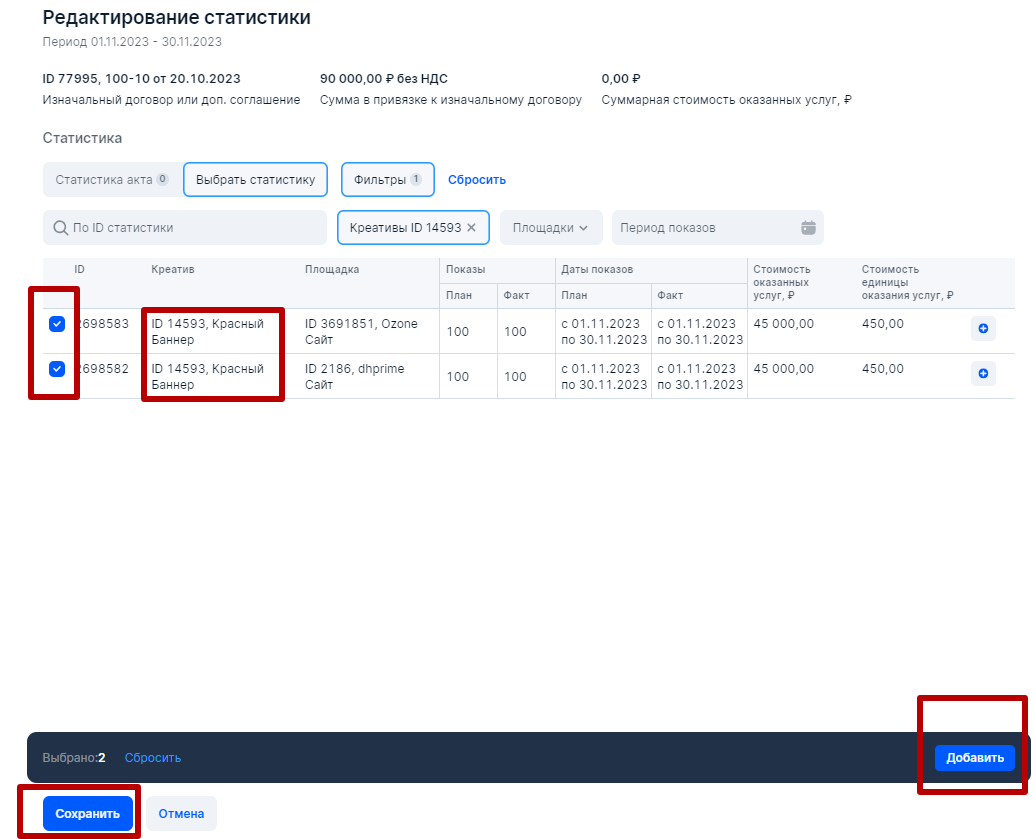

В нижнем блоке (блок разаллокации по Изначальному договору) блогер сначала выберет Изначальный договор (как указано выше, в нашем случае Изначальный договор и договор РД-РР это одно и тоже) укажет сумму 90 000 рублей, так как именно она была потрачена непосредственно на размещение рекламных материалов. Затем укажет НДС либо нет, а далее нажмет Сохранить. В итоге, в интерфейсе появится карандашик в столбце Количество креативов, при нажатии на которы, откроется блок Статистика, где можно выбрать наш креатив, который был размещен на двух площадках:

В итоге, Рекламораспространитель оформил все необходимое со своей стороны для исполнения закона о маркировке рекламы для связки РД-РР по первому сценарию.

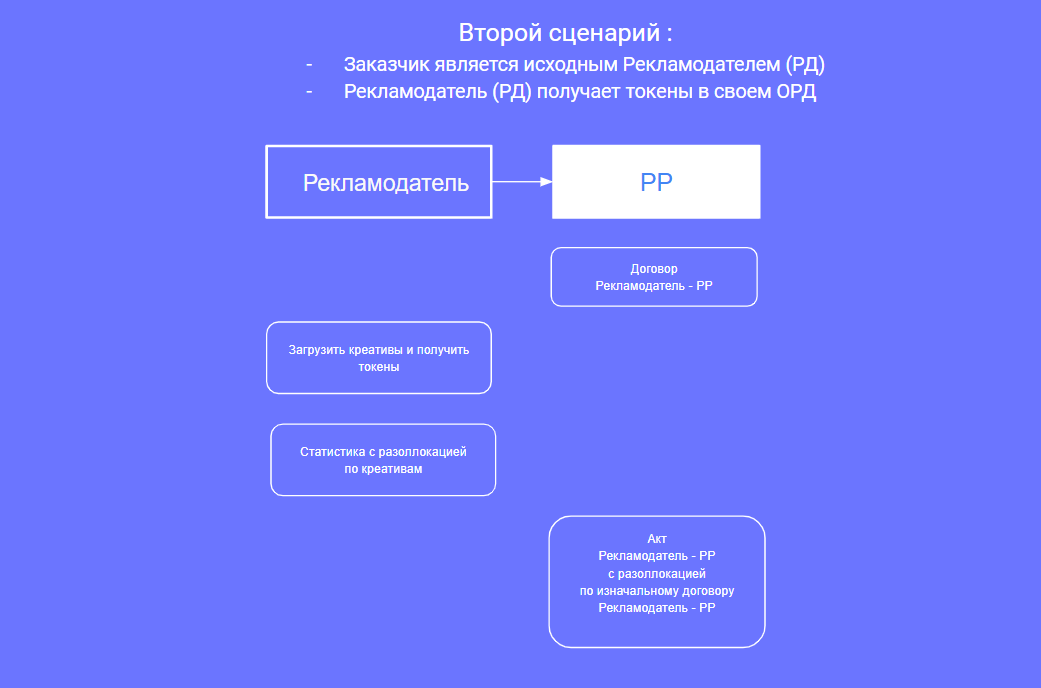

Второй сценарий

По данному сценарию для блогера существенно снижается объем работ, так как РР не загружает креативы у себя в ОРД и сответственно не получает токены. Стороны договорились, что токены будет получать РД в своем ОРД. Есть правило – кто загружает креативы и получает токены, тот по ним и отчитывается в ОРД.

Поэтому блогер повторит своими действиями Первый сценарий, кроме занесения данных в блок Креативы и блок Статистика. Единственное, что от него потребует РД, так это предоставить статистику по реальным показам на его площадках по каждому креативу, исходя из данных платформ либо по данным Яндекс Метрики.

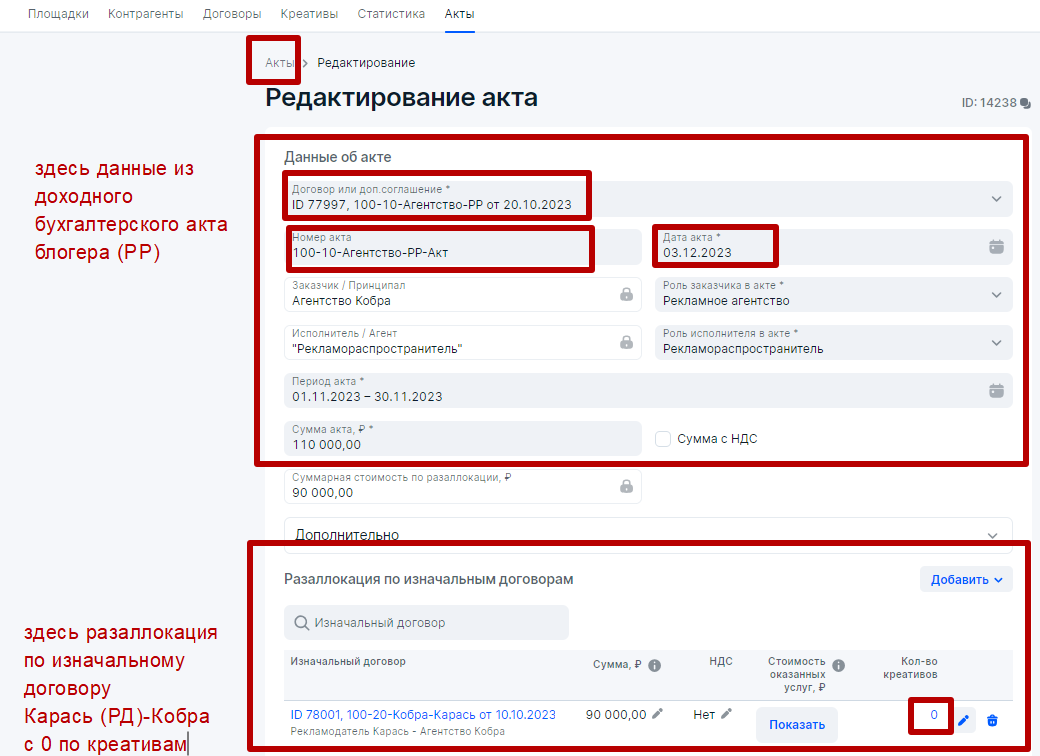

В блоке Акты блогер заполнит верхнюю часть на основании своего бухгалтерского бумажного акта либо чека из Мой Налог, если РР физлицо в статусе самозанятого и стороны работают без договора. А также произведет разаллокацию по Изначальному договору БЕЗ добавления данных по креативам, т.е. в стобике Количество креативов должен фигурировать 0 и на карандашик нажимать не требуется.

Третий сценарий

В данном случае блогер отчасти повторит Первый сценарий, но теперь в ОРД его договор с заказчиком Посредник-РР и понятие Изначальный договор это уже две разные сущности. Изначальным договором теперь будет считаться договор между РД и Посредником, так как именно Посредник (рекламное агентство, биржа, рекламная платформа Яндекс Директ либо рекламна яплатформа ВК реклама) теперь будет являться Контрагенто №1 для Рекламодателя, а не РР, в отличие от короткой цепочки РД-РР по первому и второму сценарию.

Этапы отчетности для Третьего сценария:

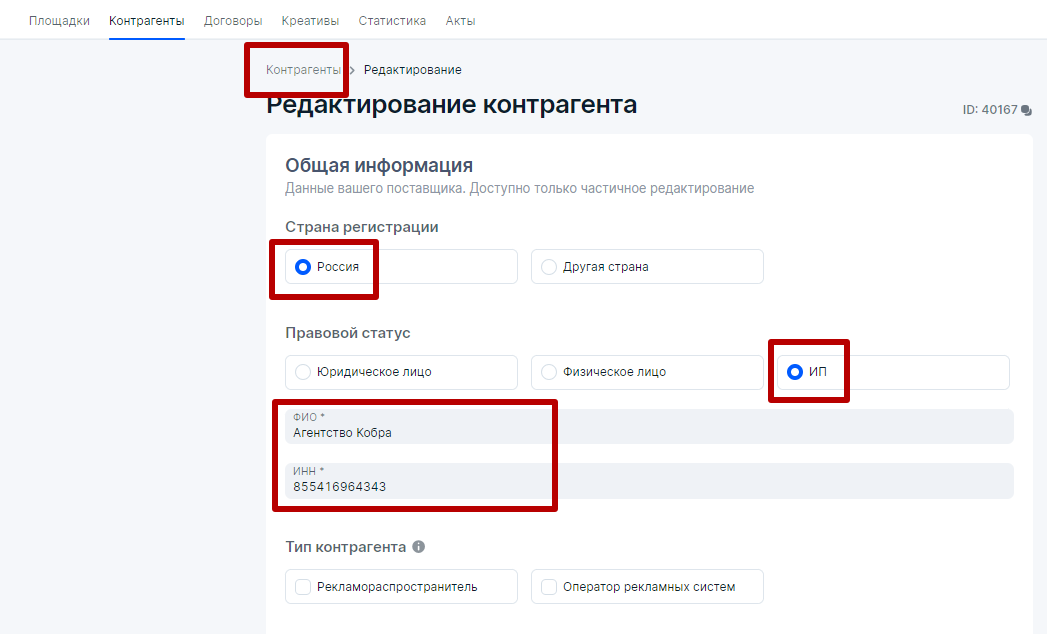

1. РР (блогер) в своем ОРД надо завести Посредника в блоке Контрагенты. Пусть это будет рекламное агентство Кобра:

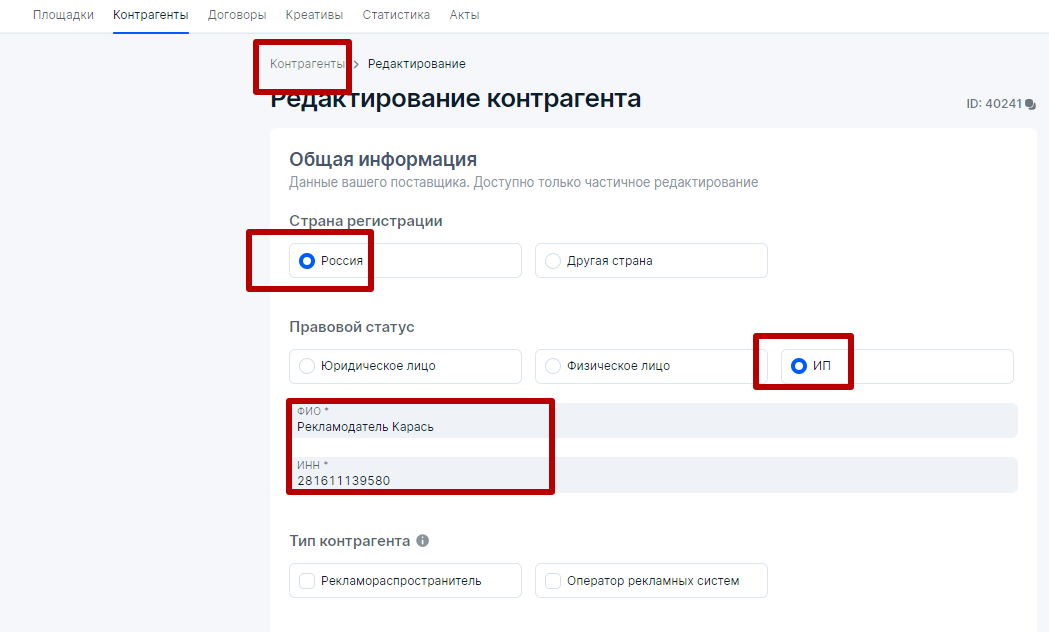

Также блогер должен занести в ОРД данные об исходном Рекламодателе. Пусть это будет Рекламодатель Карась. Все данные по исходному рекламодателю и атрибуты Изначального договора между Рекламодателем Карась — Агентством Кобра он должен получить от рекламного агентства. Причем факт предоставления данной информации должно быть закреплен в договоре между Агентством Кобра — РР, иначе РР нужно отказаться от сотрудничества с рекламным агентством, так как РР не сможет в данном случае выполнить со своей стороны отчетность в своем ОРД, что приведет к штрафам со стороны Роскомнадзора.

Итак, для третьего сценария используется следующая рекламная цепочка: Рекламодатель Карась — Агентство Кобра — РР (рекламораспространитель-блогер).

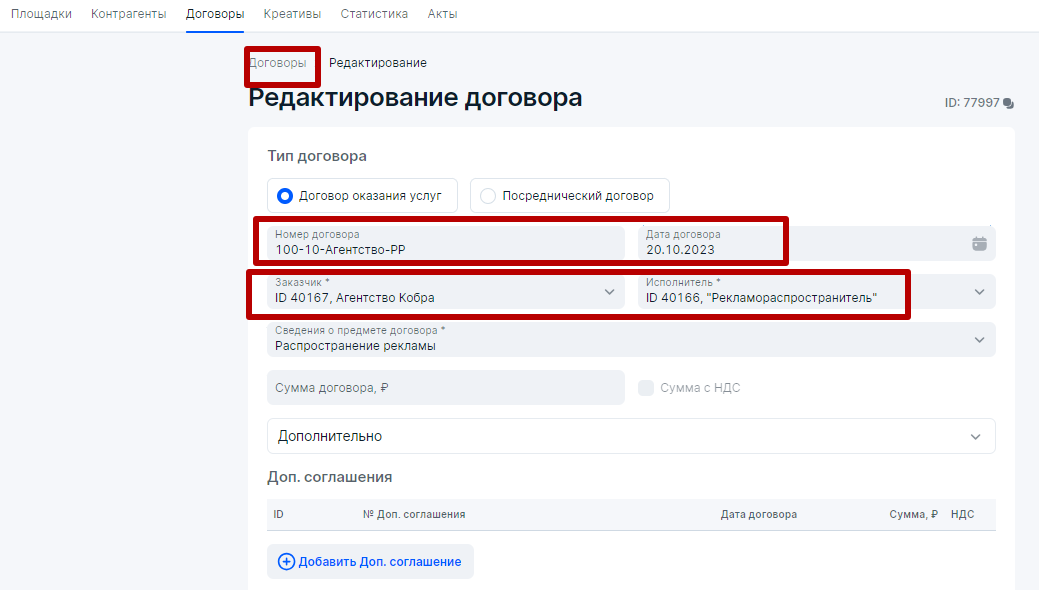

2. Блогеру между Посредником (Агентство) и Рекламораспространителем требуется оформить договор в ОРД:

Также РР должен в ОРД зарегистрировать договор между Рекламодателем Карась — Агентством Кобра:

3. По текущему сценарию РР должен обеспечить загрузку креативов и получение токенов в ОРД. Причем креатив должен быть прикреплен к Изначальному договору, а это договор Рекламодатель Карась — Агентство Кобра для нашей рекламной цепочки по текущему сценарию.

4. РР (блогер) произведет разметку рекламных материалов своими техническими возможностями либо это сделает сам РД (рекламодатель) либо Посредник (рекламное агентство). Затем РР разместит РИМ в ноябре 2023 года, согласно договору на своих интернет-площадках.

5. После окончания размещения РИМ, блогер должен оформить и передать Посреднику (рекламное агентство Кобра) бумажные акты. А также занести атрибуты бухгалтерского акта в ОРД в блоке Акты с разаллокацией по Изначальному договору (Рекламодатель Карась — Агентство Кобра) и занести данные по показам в блоке Статистика с разаллокациям по креативам (площадкам).

Сначала для удобства следует оформить блок Статистика, где блогер (РР) занесет данные по показам для каждого креатива и для каждой площадки. Так как у нас креатив был один, то в блоке Статистика будет присутствовать две строчки – каждая для своей площадки. Итак, в блоке Статистика нажмем Добавить и поэтапно добавим каждую площадку. Напомним, площадки размещения РИМ мы добавили в самом начале практичесокй части и прикрепили их к РР (рекламораспространитель).

Для площадки Ozone:

Для площадки dhprime:

Распределение сумм аналогично, как было описано в Первом сценарии.

Теперь блогеру (РР) требуется оформить блок Акты для Третьего сценария.

Нажимаем Сохранить. Появляется карандашик в столбце Количество креативов. Нажимаем карандашик и попадаем в блок Статистика, где выбираем наши креативы с площадками:

В итоге, вся отчетность в ОРД, которую должен был сделать РР (блогер) для связки Посредник (агентство) заполнена.

Четвертый сценарий

По данному сценарию для блогера существенно снижается объем работ, так как РР не загружает креативы и не получает токены в ОРД. Стороны договорились, что токены по каким-либо причинам будет получать РД в своем ОРД.

Поэтому блогер повторит своими действиями Третий сценарий, но кроме занесения данных в блок Креативы и блок Статистика. Единственное, что от него потребует РД, так это предоставить статистику по реальным показам на его площадках по каждому креативу, исходя из данных платформ либо по данным Яндекс Метрики.

В блоке Акты блогер заполнит верхнюю часть на основании своего бухгалтерского бумажного акта либо чека из Мой Налог, если РР физлицо в статусе самозанятого, и стороны работают без договора. А также произведет разаллокацию по Изначальному договору (Рекламодатель Карась — Агентство Кобра) без добавления данных по креативам.

Мы рассмотрели четыре сценария в которых обозначили, что должен делать РР (рекламораспространитель) при исполнении закона о маркировке рекламы и оформлении отчетности в ОРД

Однако есть еще один нестандартный сценарий, а именно сценарий, связанный с оформлением саморекламы для Рекламораспространителей.

Пятый сценарий

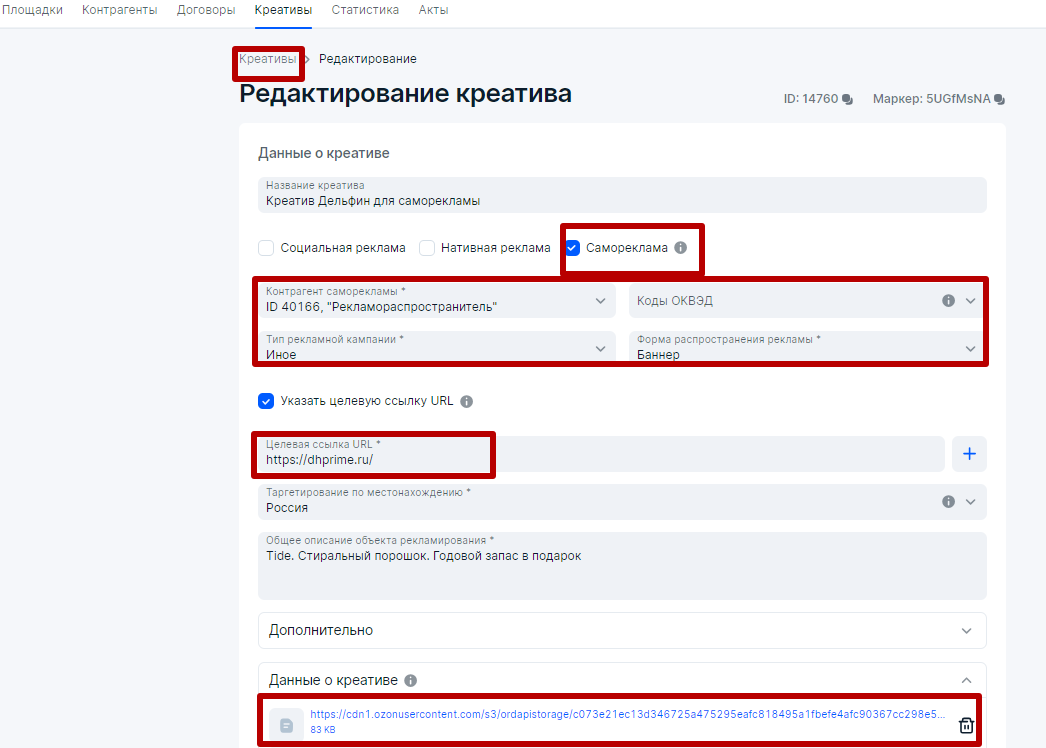

Самореклама – это условно абстрактный термин, который не описан в законе о рекламе. Так называют РИМ различного формата, который размещается владельцами интернет-площадок на своих интернет-ресурсах и содержит информацию о своих товарах, услугах и мероприятиях. По сути, самореклама – это так называемые «отдельные случаи», о которых ФАС упоминает в своих методичках и ответах на многочисленные запросы от пользователей интернета на своем сайте.

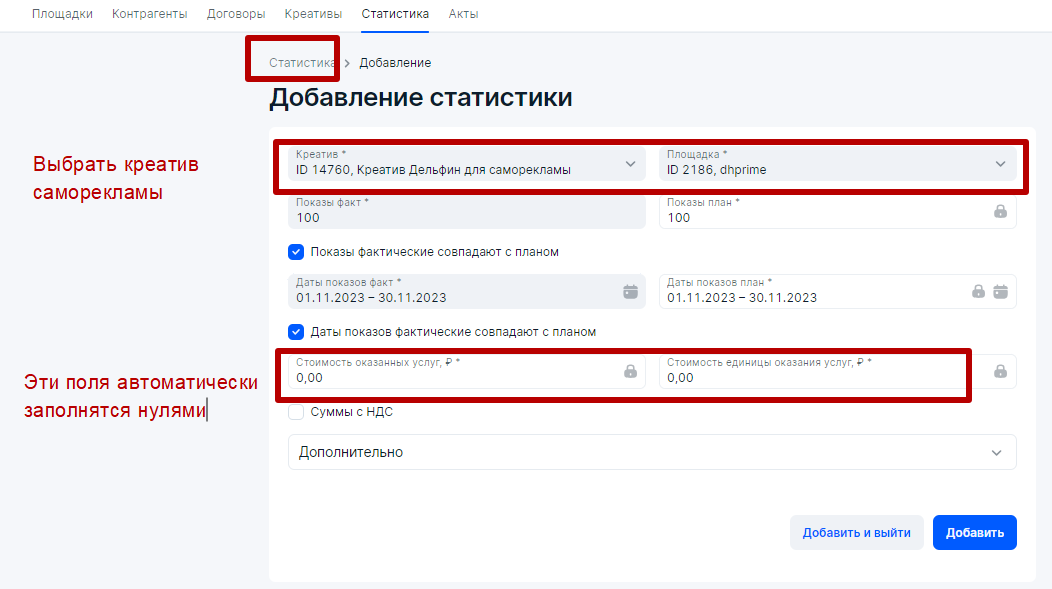

С точки зрения офомления отчетности в ОРД, самореклама подразумевает договор РР с самим собой, где будут указаны нулевые суммы размещения и движение финансовых средств не происходит. В новом интерфейсе Озон ОРД самореклама оформляется без занесения договора в ОРД особым образом только через блок Креативы и Статистика.

Далее, после размещения требуется оформить отчетность о саморекламе в блоке Статистика и больше нигде, что очень удобно. Ранее приходилось также создавать акт с нулевыми суммами и нулевой разаллокацией в блоке Акты:

Надеюсь, что подготовленные пошаговые инструкции для заполнения отчетов в ОРД будут полезны для вас при исполнении закона о маркировке рекламы.

Больше материалов с экспертизой и подробными инструкциями по оформлению отчетности в ОРД при исполнении закона о маркировки рекламы можно найти в моем YouTub- канале.